Dollarama

Aujourd'hui, je vous présente l'une des chaines de magasin les plus connues et prospères du Canada: Dollarama

Découvrez cette entreprise d'origine québecoise, et pourquoi elle vient de rentrer dans mon portefeuille !

Avant-propos

Petit avant propos; pourquoi je pense que le Canada 🇨🇦 est un pays incontournable pour ses investissements:

👨👩👧👦 Une forte croissance démographique

🇺🇸 Un accès au marché américain

🧳 Une immigration adaptée aux besoins du pays

🛢💎 Des ressources naturelles locales

👩🎓 Un enseignement bon marché et parmi le top mondial

🛰💻 Des hubs technologiques (Toronto, Montréal, Vancouver)

📈 Un potentiel gigantesque de développement

💼 MODELE D'AFFAIRES

Revenons à l'entreprise du jour, Dollarama.

Dollarama est une entreprise canadienne qui propose une vaste gamme de produits à prix abordables.

Il s'agit d'un hard-discount, similaire aux magasin Action en Europe.

Leur modèle d'affaires est très simple acheter des produits en grosse quantités directement auprès des fabricants, pour ensuite les vendre à un prix 2 fois supérieur, mais toujours abordable, à leurs clients.

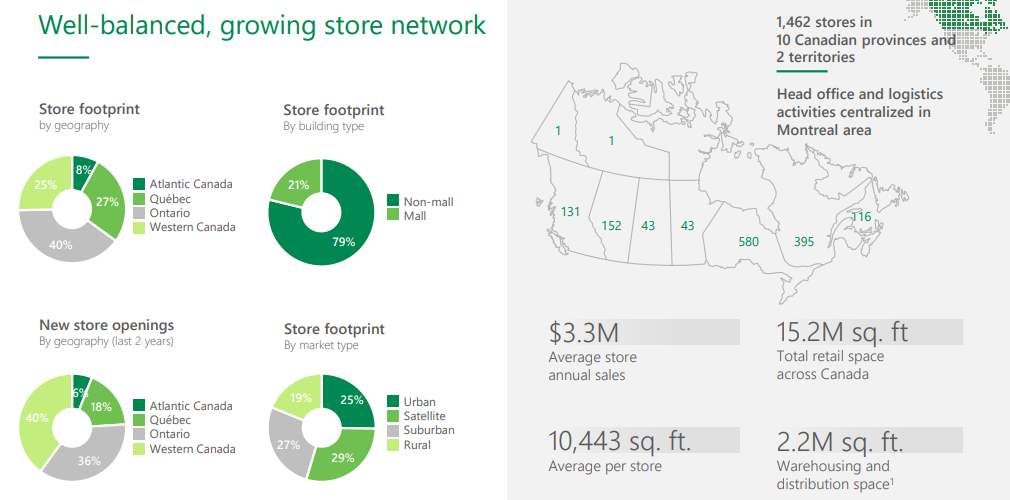

Dollarama est présent partout au Canada, puisque 80% des foyers du pays vivent à moins de 10km d'un magasin de la chaine.

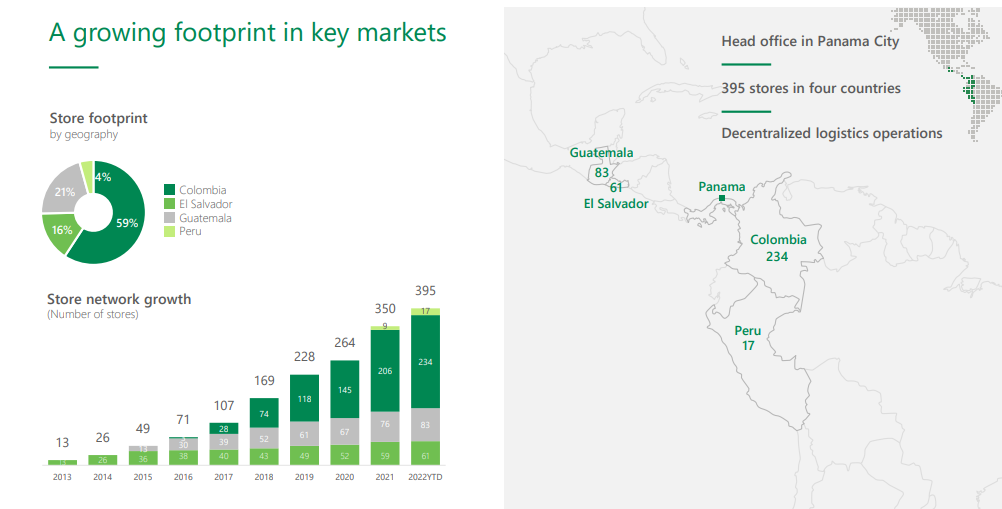

Le groupe développe progressivement une présence en Amérique Latine, sous le nom DollarCity.

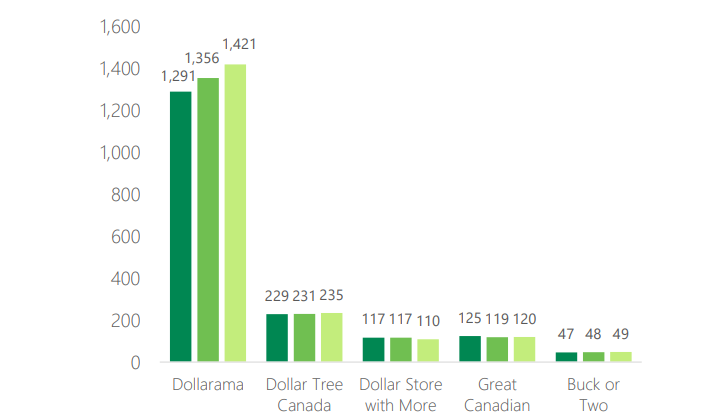

La chaine est tout simplement la seule avec une telle présence au Canada.

Son plus proche concurrent, l'américain Dollar Tree, possède 235 enseignes dans le pays.

Le plan de la direction pour le futur de l'entreprise:

Augmenter le nombre de magasin au Canada (+4%/an).

Maintenir une forte rentabilité au Canada.

Augmenter le nombre de magasin DollarCity (+13%/an).

Gérer efficacement le capital et récompenser les actionnaires.

Le Canada n'est pas encore un marché pleinement conquit, notamment dans l'Ouest et dans l'Ontario. Je vois donc encore de la place pour l'expansion souhaitée par la direction.

Dollarama/million habitants:

Maritimes: 48.2

Québec: 46.5

Ontario: 40.8

Alberta: 35.7

Saskatchewan: 37.9

Manitoba: 32.1

Colombie-Britannique: 26.2

Très bien mais que trouve-t-on chez Dollarama?

👉 Des produits de tous les jours, comme de la vaisselle, de la papeterie, de la quincaillerie, des produits jetables, des cables électro...

Aller chez Dollarama, c'est s'assurer de trouver votre produit du quotidien à prix mini!

Quid de DollarCity ?

La chaine, basée à Panama City, opère au Pérou, en Colombie, au Salvador et au Guatemala.

Le magasin moyen DollarCity génère 1.3M$ de revenus (contre 3.3M$ pour Dollarama). Point de vue bénéfice, les magasins Dollarcity dégagent chacun un bénéfice moyen de 86000$, contre 442 000$ pour les magasins Dollarama.

👨💼 MANAGEMENT

Mais patientons un peu avant de plonger dans les chiffres. Regardons d'abord le management de l'entreprise.

Neil Rossy, actuel PDG de Dollarama, a commencé sa carrière par une formation universitaire en commerce et en gestion.

Il a ensuite travaillé pour plusieurs entreprises du secteur du commerce de détail avant de rejoindre Dollarama en tant que directeur des opérations.

Sous sa direction, Dollarama a connu une croissance rapide et continue, grâce à une stratégie axée sur l'expansion de la chaîne de magasins et la diversification de ses produits.

Sa vision: fournir une expérience d'achat abordable et de qualité à ses clients. Il possède près de 770m$ en actions Dollarama. Mr Rossy touche un salaire annuel fixe de 1.275m$, auquel s'ajoute une partie variable.

Certains objectifs sont court-terme:

📈 Croissance de l'EBITDA

📈 Croissance des ventes par magasin

🏪 Nombre de nouveaux magasins

En 2021, Mr Rossy a ainsi touche un bonus de 1.9m$ dû à une surperformance vis à vis de ces objectifs.

La partie variable du salaire de Mr Rossy est aussi construite autour de l'attribution d'actions du groupe. Ainsi, Mr Rossy peut toucher un bonus sous forme d'actions de 4.5m$ si la croissance du bénéfice par action de Dollarama excède les concurrents de l'entreprise.

Je pense qu'on peut mieux faire comme plan de rémunération. Néanmoins, il faut dire que la performance de Dollarama ces dernières années parle pour Mr Rossy.

💸 FINANCES

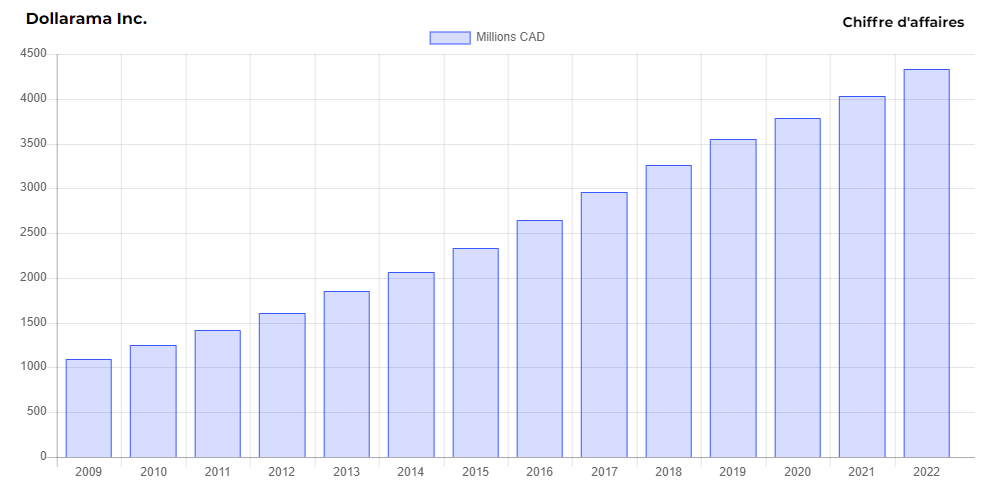

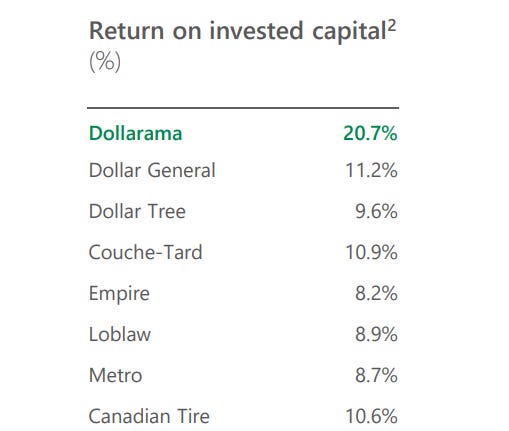

L'entreprise à multiplié par 4 son chiffre d'affaire depuis 2009 grâce à une forte expansion du nombre de magasin (de 600 à 1450) et un excellent ROIC.

Le bénéfice net suit une tendance tout aussi positive, en croissance moyenne de +17%/an depuis 2011. Le tout grâce à un accroissement du CA, mais aussi des marges (8% ➡️ 15%).

Conséquences: un cours de l'action multiplié par 23 depuis 2009, et des actionnaires largement récompensés.

Niveau bilan, Dollarama a des dettes à hauteur de 2500m$, pour environ 500m$ en cash. Un niveau raisonnable, qui permet d'ouvrir plus de magasins à un niveau de ROIC bien supérieur aux taux d'intérêts -> une forte création de valeur pour l'actionnaire.

📋 RÉSUMÉ

Dollarama est une entreprise avec un modèle d'affaire très simple: vendre des objets du quotidien à prix abordable. L'entreprise est largement leader de son marché et bénéficie d'une très bonne image client.

Plus important encore: le marché de Dollarama est en croissance naturelle, et ses investissements en Amérique Latine semblent très prometteurs (rentabilité prouvées, marché très large).

Le management est en place depuis 7 ans maintenant, et a démontré ses compétences et sa compréhension du marché. Cerise sur le gâteau, Dollarama bénéficie d'excellent chiffres financiers: haut ROIC, haute marge nette, croissance remarquable et dette raisonnable.

D'un point de vue fondamental, toutes les cases sont cochées ! Il reste alors une question à se poser: quel prix payer?

Keep reading with a 7-day free trial

Subscribe to Substack de l'Investisseur Raisonné to keep reading this post and get 7 days of free access to the full post archives.