Canadian Tire

✈️ Direction le Canada cette semaine, avec une présentation du groupe Canadian Tire (une action bon marché et avec dividende)!

👉 Histoire, modèle d'affaire, finance, management et évaluation.

❓ C'est quoi, Canadian Tire ?

Fondée en 1922 en Ontario, Canadian Tire débute comme un simple magasin de pneus avant de devenir un détaillant général offrant une gamme de produits allant des outils de bricolage aux vêtements d'extérieur en passant par les articles de sport.

Le nom de l'entreprise est lié à ses origines en tant que magasin de pneus. Les propriétaires ont commencé à vendre des pneus usagés en 1922, puis ont commencé à les réparer et à les revendre sous le nom de "Canadian Tire". L'entreprise a rapidement élargi sa gamme de produits, mais le nom est resté.

Aujourd'hui, Canadian Tire est l'un des plus grands détaillants du Canada, avec plus de 1700 magasins dans tout le pays.

Le modèle d'affaires de l'entreprise repose sur sa marque forte et son réseau de magasins bien situés à travers le pays.

Les clients apprécient la qualité des produits et la disponibilité des articles en magasin ou en ligne.

Quincaillerie, sports, matériaux, vêtements, accessoires pour voitures, jeux... on trouve pratiquement tout au Canadian Tire!

Il s'agit d'une mix parfait entre les magasins Norauto, Brico, Décathlon et Action, à l'intérieur d'un immense bâtiment!

Le groupe est constitué de trois divisions principales:

1️⃣ Le Détail, qui comprend les magasins Canadian Tire, les magasins Mark's (qui vendent des vêtements et des chaussures de travail) et les magasins PartSource (qui vendent des pièces automobiles);

2️⃣ Le Financement, qui offre une gamme de produits de financement aux consommateurs, y compris des cartes de crédit et des prêts personnels

3️⃣ Le Réseau de pétrole, qui exploite une chaîne de stations-service sous la marque "Canadian Tire".

Canadian Tire a également diversifié ses activités en achetant

- Helly Hansen, une entreprise norvégienne spécialisée dans les vêtements d'extérieur de haute qualité

- Sport Chek, un détaillant d'articles de sport bien connu au Canada.

Le modèle d'affaires de Canadian Tire repose sur plusieurs piliers clés, notamment l'offre d'une gamme de produits de qualité, la disponibilité des articles en magasin ou en ligne, et l'utilisation de promotions et de rabais pour attirer les clients.

L'entreprise s'appuie également sur son réseau de magasins bien situés, qui lui permet de toucher une large base de clients dans tout le pays.

Il faut comprendre que le groupe fait partie de l'ADN du pays, au même titre que les chaînes Tim Hortons ou Dollarama.

💰 FINANCES

Canadian Tire a connu une croissance régulière de ses revenus et de ses bénéfices au cours des dernières années.

Au cours des 28 dernières années, son bénéfice net a augmenté de 8%/an, tandis que son chiffre d'affaires a augmenté de 5.7%/an.

La société a également maintenu une marge nette moyenne de 5% et un ROIC moyen de 7-8% au cours des 5 dernières années.

La dette de la société s'élève à 2000m$, tandis que la trésorerie disponible est de 480m$. C'est assez raisonnable au regard du bénéfice net, qui est de 1127m$ en 2021.

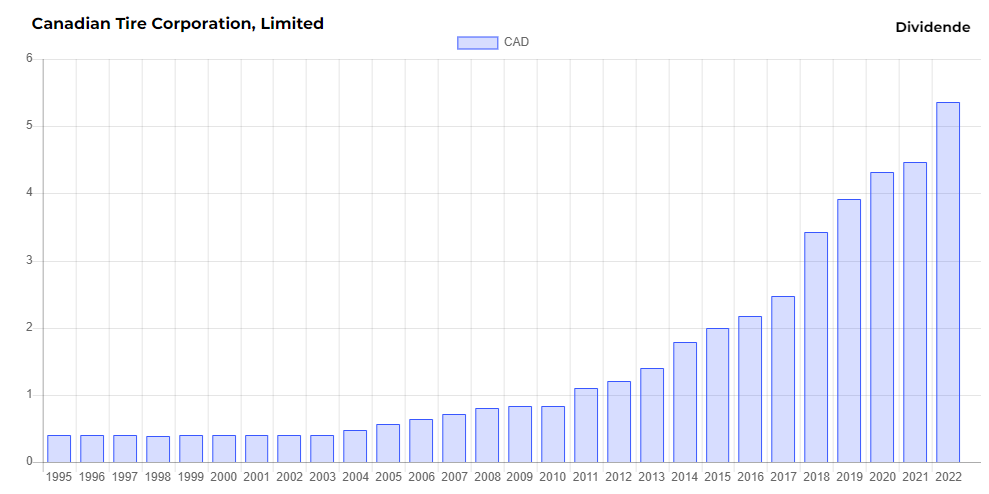

Canadian Tire verse un généreux dividende de 1.73CAD chaque trimestre, en forte croissance ces dernières années.

💼 MANAGEMENT

Canadian Tire est dirigé par Greg Hicks, qui a rejoint l'entreprise en 2013. M. Hicks a une expérience considérable dans le domaine de la vente au détail.

Il est diplomé en administration des affaires à l'université Western (Ontario).

📈 PERSPECTIVES ET PRIX

Canadian Tire a une marque forte, un réseau de magasins bien établi et une gamme de produits diversifiée, qui devrait lui permettre de continuer à croître et à prospérer dans les années à venir.

Le groupe tirera profit de l'augmentation de la population canadienne et de son modèle qui continue à croître solidement malgré l'avènement de concurrents digitaux.

On peut tout de même s'attendre à une légère baisse de rentabilité pour l'entreprise en cas de récession et de chute de la demande.

J'utilise donc un scénario cyclique dans ma valorisation du groupe, avec un chute du bénéfice de 40% avant un retour au niveau pré-récession.

Il semble que le groupe s'échange à un prix raisonnable, je pense donc initier une position dès la semaine prochaine!